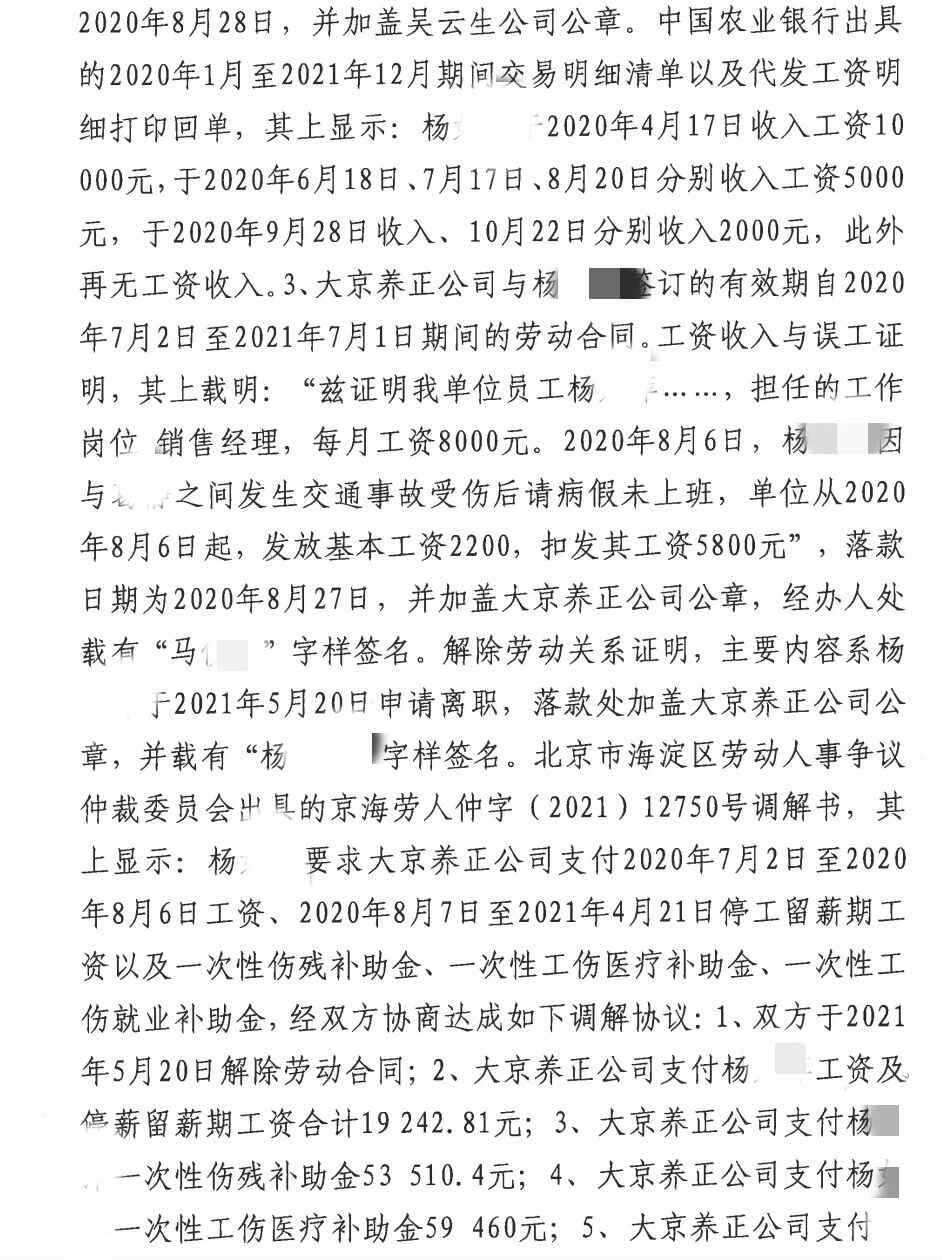

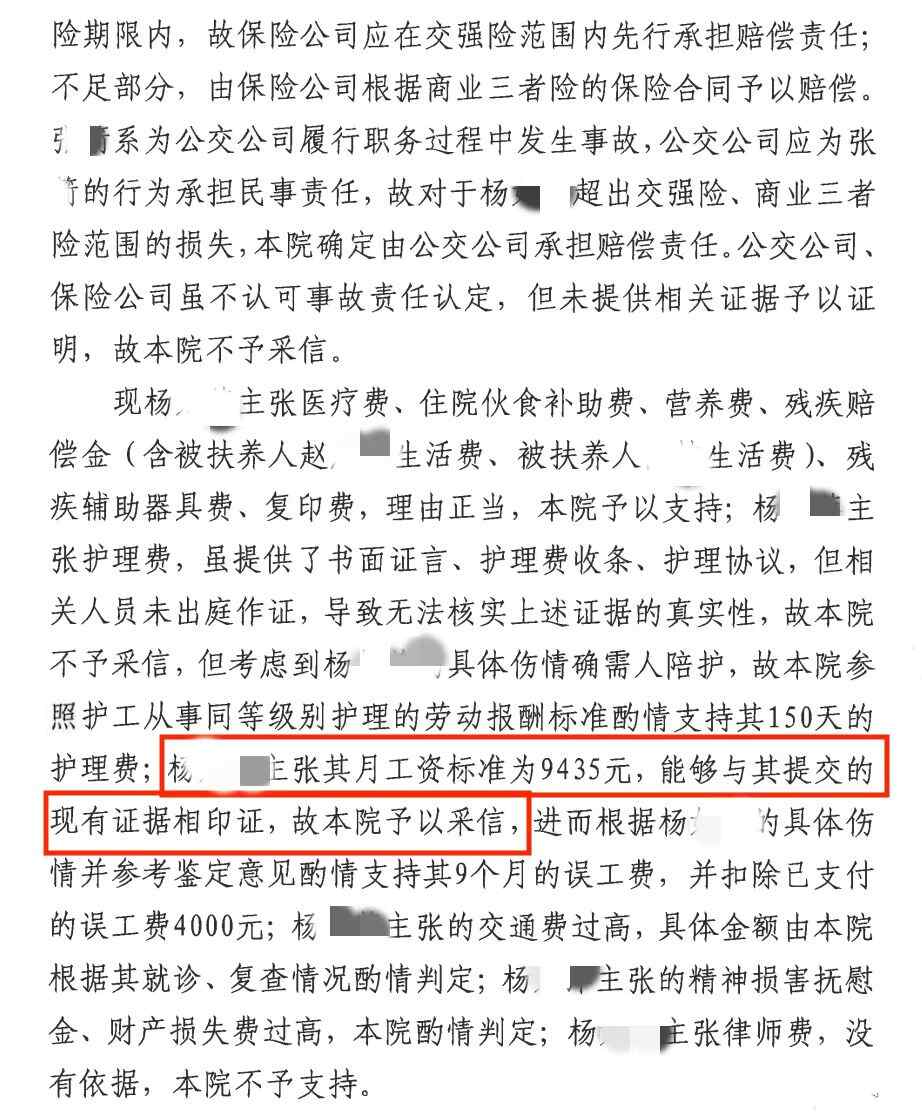

.png)

定期壽險意外不賠付

定期壽險并不屬于意外險。

定期壽險是壽險中定期壽險意外不賠付 的一種,被保人在合同約定的情形下死亡或全殘(高殘)才能獲賠,而意外險則是保障意外傷害的保險,兩者并沒有太大的關聯性。

如果大家對壽險、意外險、重疾險和醫療險等基礎險種比較陌生,可以看看這篇科普文章定期壽險意外不賠付 :

重疾險、醫療險、意外險、壽險有什么區別定期壽險意外不賠付 ?理賠的時候會沖突嗎?

下面學姐再來給大家講講,定期壽險的購買注意事項。

1、免責條款

免責條款是指保險公司免除保險金給付責任的情形,買定期壽險尤其要注意免責條款。保險的免責條款是什么,要怎么看?不懂可是要吃大虧的!

市面上大多數定期壽險的免責條款一般是7條或9條,也有比較優秀的定期壽險僅有3條或5條免責條款。

2、價格低

定壽的主要作用是對家庭支柱的風險對沖,杠桿率越高保險的意義就越大。

其保障責任比較簡單,發生理賠糾紛的機率較小。理賠比重疾險、醫療險更容易。

所以只要免責條款沒有過多要求,誰便宜買誰。

如果不知道定期壽險買哪款比較好,可以看看這份熱銷壽險對比測評榜單:超全!國內熱門壽險對比表

望采納!

全網同號:學霸說保險,歡迎搜索!

定期壽險在猶豫期單車事故賠嗎?在定期壽險的猶豫期因單車事故出險定期壽險意外不賠付 ,保險公司不一定會賠。

如果此時還沒度過這款定期壽險產品的等待期,且非因意外傷害出險,保險公司一般只是返還已交保費,不會賠付相應的保險金;因意外傷害或者在等待期后因非意外傷害出險,保險公司才會正常賠付。

對這一點有疑問的小伙伴大概是混淆了猶豫期和等待期這兩個概念,接下來,學姐就跟大家好好講講。

開始之前,大家不妨先了解一些保險基礎知識,以便更好地理解下文:超全定期壽險意外不賠付 !你想知道的保險知識都在這

猶豫期,也被稱為冷靜期,意思是在這段時間內,投保人若認為保險合同與自己的需求不相符,可以提出解除保險合同,保險公司會無條件返還已交保費。

所以,一般情況下,消費者在猶豫期內退保,是沒有太大損失的,

如果在猶豫期后要求退保,保險公司通常是返還現金價值,就可能會遭受一定的損失。

篇幅有限,學姐把退保的其他注意事項整理在這篇文章里了,有需要的朋友可以參考一下:「保險退保」怎么退,退保能退多少,如何降低退保損失?

至于等待期,也叫觀察期或免責期,是指在購買保險之后的規定時間內,若被保人因非意外傷害發生合同約定的保險事故,保險公司不會承擔相應的保險責任。

因此,大家要挑選定期壽險的時候,最好留意一下等待期的時長,越短是越有利的。

除此之外,等待期還有很多細節值得注意,詳情可看這篇科普:等待期內出險保險公司就不賠了?不懂可是要吃大虧的!

望采納

全網同號:學霸說保險,歡迎搜索

你知道的這些情況,但意外險全都不賠!!!最近在網上看到這樣定期壽險意外不賠付 的一個帖子定期壽險意外不賠付 ,說是某人的伯伯因為突發腦溢血去世,家人很后悔為什么連個意外險都沒有買。

但是定期壽險意外不賠付 他們不知道,即使買了意外險,突發腦溢血的這種情況也是不賠的。這也反映出一個很普遍的問題定期壽險意外不賠付 :我們理解的“意外”和意外險所保的“意外”是不一樣的。

什么是意外

在我們日常的認知中,意外就是指意料之外、沒有想到的事情。

但是在保險里,“意外”有著嚴格的定義:意外是指外來的、突發的、非本意、非疾病的使身體受到傷害的客觀事件。

看上去可能有點_嗦,但是里面的每一個要素都是很重要的:

外來的:是指被保人身體以外的原因造成的事故,比如車禍、食物中毒、貓狗咬傷等等;

突發的:指事故的發生沒有較長的過程,如溺水、觸電、跌落等等,而職業病是較長期、逐步形成的,不屬于意外;

非本意的:指未預料或者無法抗拒的事故,比如車禍屬于就意外;

非疾病的:如猝死、突發腦溢血等,雖然是突發的,但是屬于被保人自身的身體問題;

身體受到傷害:即必須是身體部位受到傷害,義肢等就不在范疇。

如果不符合上面的任意一點,那就不算“意外”,買了意外險也是無法達到理賠要求的。

意外險不賠的幾種情況

猝死

案例:A先生是一名技術人員,經常加班到凌晨,遇到突發情況周末也要回公司處理問題。由于過度勞累,某次加班時突然暈倒,在送去醫院的途中停止了呼吸,醫生診斷為“猝死”。其妻子向保險公司申請意外險的理賠,保險公司認為猝死不屬于意外,拒絕理賠。

解讀:世界衛生組織給出的猝死定義是:平素身體健康或貌似健康的患者,在出乎意料的短時間內,因自然疾病而突然死亡即為猝死。

從上面的定義可以看出,猝死其實是和自身疾病有關的,不符合意外中的“非疾病的”要求,所以,猝死不屬于意外。

PS:因為猝死人群越來越多,有一些意外險額外增加了對于猝死的保障,如果A先生的意外險中含有這一項保障責任,那么是可以賠付的。

中暑身故

案例:某年炎熱的夏天,B先生中午騎行回家時突然中暑暈倒,搶救無效身亡。B先生的女兒曾為父親買過意外險,向保險公司申請理賠,保險公司以中暑不屬于意外為由拒賠。

解讀:中暑是一種急性疾病,與自身的身體素質密切相關,也不符合意外險對于“非疾病”的要求,所以不屬于意外,在意外險的免責條款中,也會給出聲明。

高原反應

案例:張大媽一家去西藏旅行,旅行中途張大媽突然出現高原反應,后因醫治無效離世。張大爺向保險公司申請意外險的理賠,保險公司拒賠,原因是高原反應不屬于意外。

解讀:高原反應一方面與自身身體因素有關,另一方面,高原反應是可以預知的,不符合意外中“突發的”要求,所以高原反應也不屬于意外。

高風險運動身故

案例:小王和朋友約定去攀巖,安全措施沒有做到位,小王踩空不幸摔落身亡,其父母向保險公司申請理賠被拒,因為該意外險中注明了高風險運動導致的意外是免責的。

解讀:很多意外險對于高風險運動都會除外,比如某款意外險是這樣限定的:

被保險人從事潛水、跳傘、攀巖、駕駛滑翔機或滑翔傘、探險、摔跤、武術比賽、特技表演、賽馬、賽車等高風險運動,造成被保險人任何損失的,保險人不承擔給付保險金責任。

如果有高風險運動的計劃,一定要選擇保這些項目的意外險。

自殺身故

案例:小李患有抑郁癥,有過多次自傷行為,最終在家自盡。小李的父母曾為她買過意外險,后向保險公司索賠,結果被拒。

解讀:自殺是屬于被保險人的故意行為,不符合意外的要求。

在意外險中,基本都有一條對于自殺的免責:

被保險人自致傷害或自殺,但被保險人自殺時為無民事行為能力人的除外;

《中華人民共和國民法總則》中規定,無民事行為能力人是指不滿8周歲的未成年人和不能辨認自己行為的成年人,后者如精神病患者。

除了無民事行為能力人之外,其他人的自殺在意外險中都是不賠的。

但是自殺在壽險里是可以賠付的,不過,只有在合同生效2年后的自殺才保。

因病摔倒

案例:李老先生下樓梯時,突發心臟病,導致踩空摔下樓梯,送到醫院搶救無效。李老先生的女兒曾為他買過意外險,到保險公司要求理賠,結果被拒,因為醫生的診斷書上寫的是因突發心臟病導致死亡。

解讀:雖然李老先生確實摔落在樓梯,但原因來自突發的心臟病,而且死亡的直接原因也是因為心臟病,所以這是一起因為疾病導致的身故,意外險也是不賠的。

妊娠/流產/分娩

案例:趙女士懷孕3個月,為自己買了一份含有意外醫療的意外險,一次出門不幸被凸起的地磚絆倒,住院治療后母子平安。出院后趙女士向保險公司申請報銷醫療費用,結果被拒。

解讀:懷孕的被保人的風險要比一般人要高,所以很多意外險對于妊娠、流產、分娩、墮胎列入免責條款。

該如何做足保障

上面舉了一些意外險不保的例子,這里希望大家能夠清楚,我們理解的意外和保險里的意外不是完全一樣的。

其實,意外險還有一些其他情況也是不保的,在此就不一一列舉了。

對于消費者來說,一定要了解保險,看清條款,知道自己買的產品什么可以保,什么是不保的,重點看免責條款。

其次是針對性補充,比如一般意外險不保攀巖、潛水、跳傘等高風險運動,如果有計劃要參與這些活動,可再補充一份專項的戶外運動險。

當然,意外險其實是一種補充,意外險不保的很多情況,比如前面提到的猝死、中暑身故、高原反應身故、高風險運動導致的身故、2年后自殺等,定期壽險都能保。

所以對于家庭的支柱來說,定期壽險要重點配置,意外險可以作為補充。

買保險時出現這6種情況,真的不賠買保險的時候定期壽險意外不賠付 ,雖然誰都不希望自己最終需要去理賠;但萬一被不幸擊中,保險就可能是最后的救命稻草,能否理賠自然是重中之重了。但,總有一些人在理賠時會遭遇麻煩,這到底是怎么一回事?

首先,我們來了解一下保險的原理:

保險是用多數人的錢分散少數人的風險,體現的是 “人人為我,我為人人”的思想。

保險產品價格是按照風險發生的概率制定的,在風險出現時,保險公司將收取的保費分配給那些出了風險的人,形成人與人之間的一種公平施助和得助。

2017年保險統計數據報告顯示:

(數據來源:保監會官網)

通常情況下,保險公司肯定不會無緣無故拒賠,但也不會濫賠。如果買了保險不能理賠,一定是哪里出了錯?為您總結最常見的幾個拒賠原因。

一、不在保障范圍內:不賠

就像點餐不可能一次性吃完所有的菜,買一份保險也不會什么都保,這就涉及到保險責任,它代表能賠償的保險責任范圍。

生老病死殘,對應不同的保險責任。比如生病住院,意外險是沒辦法賠的;買了一款醫療險,猝死是不保的。所以,買保險不要聽信熟人、“專家”的片面之詞,自己搞懂合同條款最靠譜,遭遇風險自會清楚是否在合同約定范圍內,也就不容易引起糾紛了。

二、除外責任,不賠

除外責任也叫“責任免除”,是指保單列明的不負賠償責任的范圍,基本責任除外一般包括(但不限于)如下兩部分:一是保險公司承擔不起的大風險,比如核輻射、戰亂等,二是違法的犯罪行為,比如酒駕、故意傷害等。具體險種不同,免除條款也不相同,投保時要特殊注意仔細閱讀。

三、帶病投保/故意隱瞞不賠

這違反了保險合同的如實告知義務,很多拒賠案例都是因為出現了被保人帶病投保的情況。比如:投保前已經患有糖尿病、肝硬化等非常嚴重的疾病,投保幾個月后就報案的,這種情況當然會被拒賠、甚至解除保險合同了。

保險法第16條規定:

投保人故意或者因重大過失未履行前款規定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。投保人故意不履行如實告知義務的,保險人對于合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,并不退還保險費。

保險合同的簽訂遵循的是“最大誠信原則”,投保時一定要把自己身體曾經的異常情況如實告知,避免將來拒賠風險,哪怕買不了、被加費或增加限制性條件承保。這一點體現了保險的不濫賠原則,畢竟,帶病體患病概率比健康體高,如果保費相同,對健康體的被保險人是不公平的。最終賠出去的錢,可是大家的錢定期壽險意外不賠付 !

!知識點!

哪怕是帶病投保,只要合同超過兩年,保險公司就必須賠?

【不可抗辯條款】自保險合同成立之日起超過兩年的,保險人不得解除合同;如發生保險事故,保險人應當承擔賠償或者給付保險金的責任。

2年的不可抗辯期是我國《保險法》規定的,目的是為了保護廣大投保人/被保人。但,這并不是在鼓勵帶病投保哦! 如果投保人蓄意“騙保”,法律也會公平裁決的。

四、等待期內出險不賠

等待期又叫觀察期或免責期,是指在保險合同生效后的指定期間內,保險公司不用承擔賠償責任,通常針對重疾、醫療險設置。這是為了防止投保人明知道將發生保險事故,而馬上投保以獲得保險金的行為,比如帶病投保。

!知識點!

投保時如實告知健康情況了,但仍在等待期出險了,對合同有什么影響?

1、醫療險:等待期基本是30天,期間因疾病出險保險公司不賠付,但合同仍然有效;期間因意外出險,保險公司可以賠付,對等待期出險的疾病是否會做除外處理,要看保險條款約定。

2、重疾險:等待期一般在90-180天之間,期間罹患重疾肯定是不賠的。但存在這樣一種可能:在等待期患病,過了等待期之后確診為癌癥。這種情況賠不賠要看具體產品的條款約定。

3、定期壽險:90-180天的等待期,期間因疾病身故不賠,意外導致的身故不受等待期限制。

五、理賠資料無法完全提供

申請理賠報案后,保險公司會通知需要提供哪些材料。資料收集齊全后,保險公司就會開始取證審核,如果理賠資料不齊全,可能無法進行理賠。

六、低于免賠額

很多保險產品都會設置免賠額,免賠額相當于醫保中的起付線,報銷金額低于免賠額,保險公司是不賠的。免賠額的設置可以消除很多小額索賠,降低保險公司的經營成本,從而降低大家購買時需要支付的保費。

大致總結,順利理賠的幾大要素包括:

1、健康時投保;2、投保時如實告知;3、投保時仔細閱讀條款;4、一次性準備好需要的理賠資料。