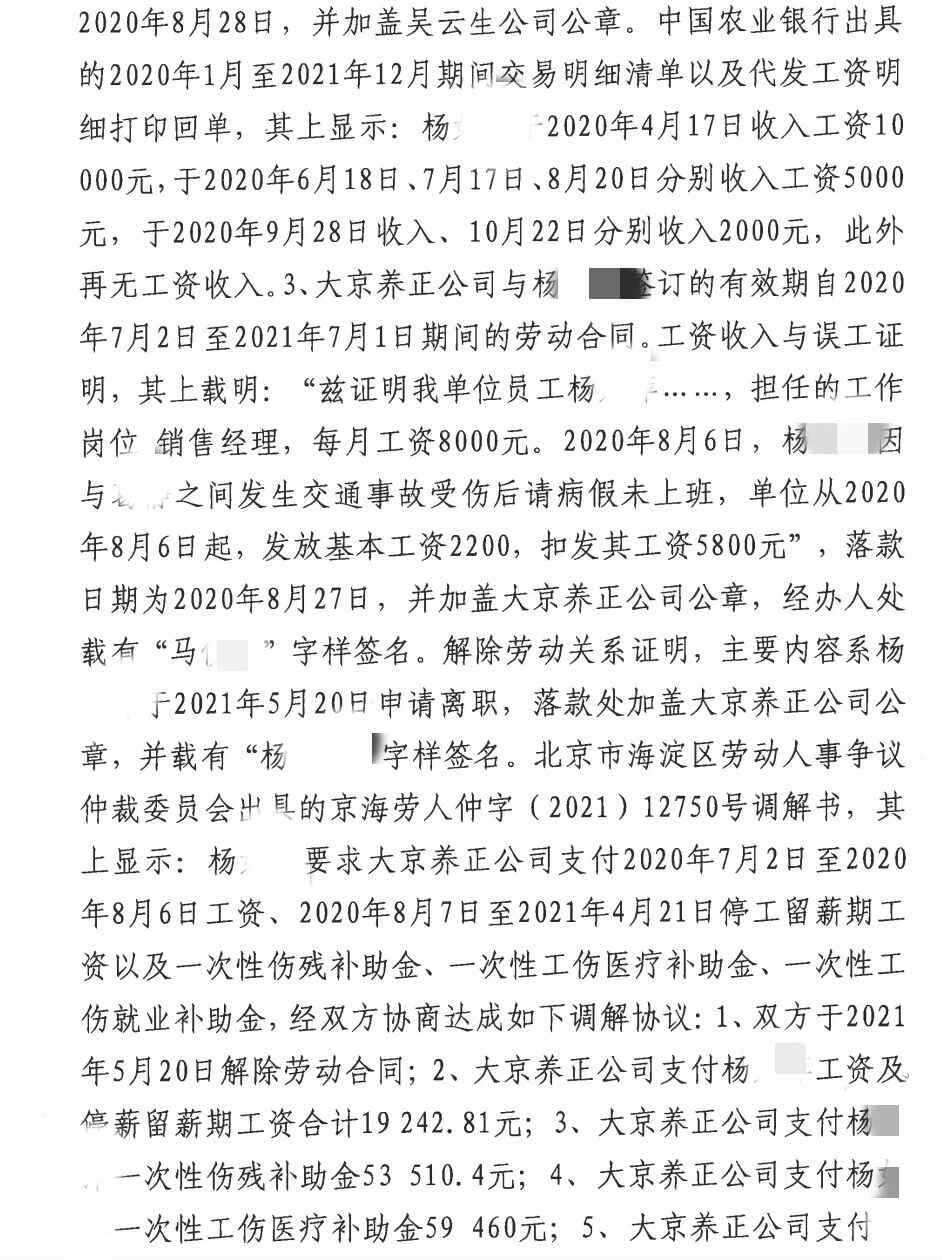

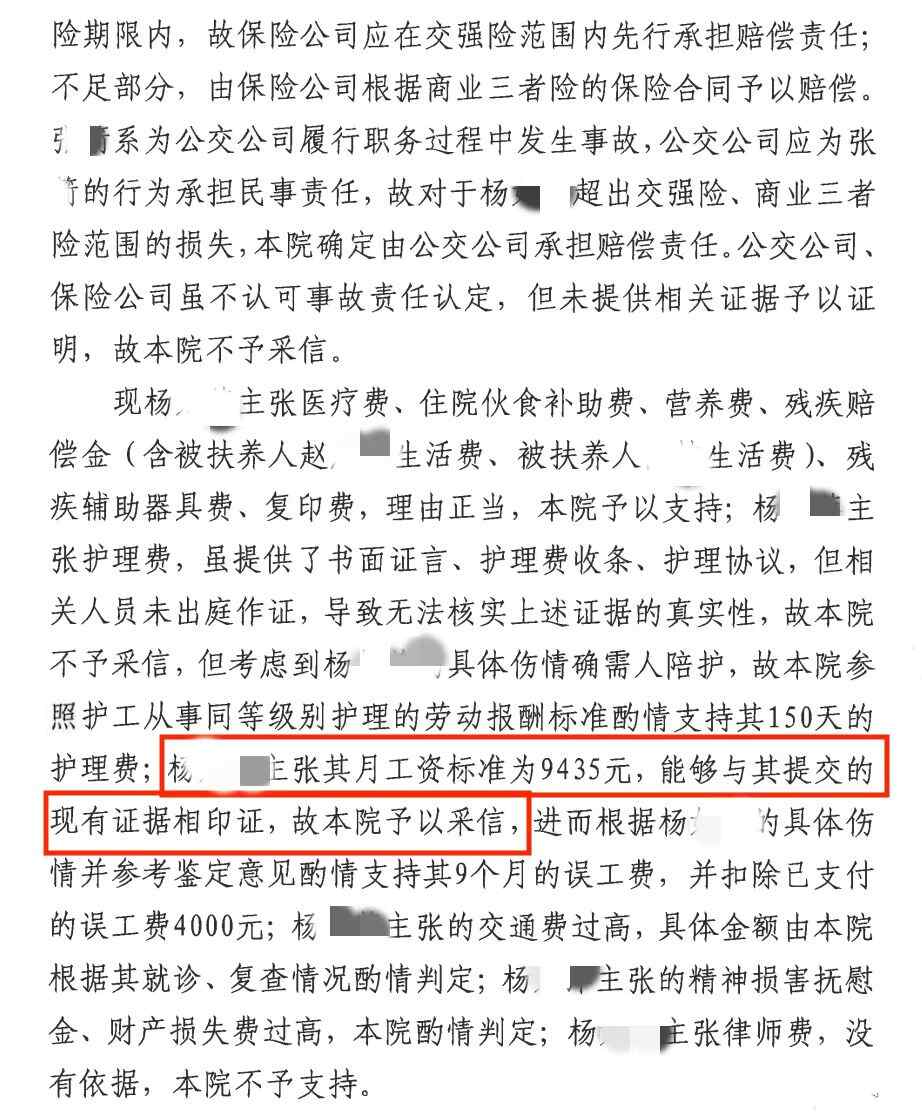

.png)

交通事故休息誤工費

交通事故誤工費賠償金額=受害人固定收入(天/月/年)×誤工時間。

根據《最高人民法院關于審理人身損害賠償案件適用法律若干問題交通事故休息誤工費 的解釋》第20條規定交通事故休息誤工費 ,誤工費根據受害人的誤工時間和收人狀況確定。

誤工時間根據受害人接受治療的醫療機構出具的證明確定。受害人因傷致殘持續誤工的交通事故休息誤工費 ,誤工時間可以計算至定殘日前一天。

交通事故的誤工費賠償是交通事故后眾多賠償費用項目中的其中之一。誤工費是指受害人因遭受人身傷害,致使無法進行正常工作或進行正常經營活動而喪失的工資收入或者經營收入。是一種積極的財產減損,表現為財產的應增加而未增加。

交通事故后起休息誤工費賠償標準是什么?一、 交通事故 后起休息 誤工費賠償標準 是什么? 交通事故后起休息誤工費賠償標準是交通事故休息誤工費 :有固定收人交通事故休息誤工費 的交通事故休息誤工費 ,按實際減少的收入計算。沒有固定收入或者無收人的,按事故發生地上年度職工平均年 工資 標準計算。誤工時間可以按照醫療機構的證明或者 法醫鑒定 確定;依此無法確定的,可以根據受害人的實際損害程度和恢復狀況等確定。 二、相關法律依據 1.《最高人民法院關于審理觸電 人身損害賠償 案件若干問題的解釋》 第4條第2項誤工費交通事故休息誤工費 :有固定收人的,按實際減少的收入計算。沒有固定收入或者無收人的,按事故發生地上年度職工平均年工資標準計算。誤工時間可以按照醫療機構的證明或者法醫鑒定確定;依此無法確定的,可以根據受害人的實際損害程度和恢復狀況等確定。 2.《最高人民法院關于貫徹執行若干問題的意見(試行)》 第143條受害人的誤工日期,應當按其實際損害程度、恢復狀況并參照治療醫院出具的證明或者法醫鑒定等認定。賠償費用的標準,可以按照受害人的工資標準或者實際收人的數額計算。 受害人是承包經營戶或者個體工商戶的,其誤工費的計算標準,可以參照受害人一定期限內的平均收人酌定。如果受害人承包經營的種植、養殖業季節性很強。不及時經營會造成更大損失的,除受害人應當采取措施防止損失擴大外,還可以裁定侵害人采取措施防止擴大損失。 3.《 醫療事故處理條例 》 第50條第2項誤工費:患者有固定收人的,按照本人因誤工減少的固定收人計算,對收人高于 醫療事故 發生地上一年度職工年平均工資3倍以上的,按照3倍計算;無固定收人的,按照醫療事故發生地上一年度職工年平均工資計算。 4.《最高人民法院關于審理人身損害賠償案件適用法律若干問題的解釋》 第17條第1款受害人遭受 人身損害 ,因就醫治療支出的各項費用以及因誤工減少的收人,包括 醫療費 、誤工費、 護理費 、交通費、住宿費、住院伙食補助費、必要的營養費,賠償義務人應當予以賠償。 第20條誤工費根據受害人的誤工時間和收入狀況確定。 誤工時間根據受害人接受治療的醫療機構出具的證明確定。受害人因傷致殘持續誤工的,誤工時間可以計算至定殘日前一天。 受害人有固定收人的,誤工費按照實際減少的收入計算。受害人無固定收入的,按照其最近三年的平均收人計算;受害人不能舉證證明其最近三年的平均收入狀況的,可以參照受訴法院所在地相同或者相近行業上一年度職工的平均工資計算。 交通事故之后,傷者需要盡快接受治療,在治療期間產生的一系列的費用需要肇事方進行賠償。賠償的具體項目和金額的計算方式在相關的法律中都有著明確的規定,但是如果雙方能夠就所有的賠償項目和金額協商達成一致的,也可以按照雙方協商的金額去執行。

交通事故的誤工費怎么賠償交通事故誤工費賠償金額=受害人固定收入(天/月/年)×誤工時間。

根據《最高人民法院關于審理人身損害賠償案件適用法律若干問題交通事故休息誤工費 的解釋》第20條規定交通事故休息誤工費 ,誤工費根據受害人的誤工時間和收人狀況確定。

誤工時間根據受害人接受治療的醫療機構出具的證明確定。受害人因傷致殘持續誤工的交通事故休息誤工費 ,誤工時間可以計算至定殘日前一天。

交通事故的誤工費賠償是交通事故后眾多賠償費用項目中的其中之一。誤工費是指受害人因遭受人身傷害,致使無法進行正常工作或進行正常經營活動而喪失的工資收入或者經營收入。是一種積極的財產減損,表現為財產的應增加而未增加。

交通事故誤工費具體怎么賠償交通事故誤工費賠償金額=受害人固定收入(天/月/年)×誤工時間。

根據《最高人民法院關于審理人身損害賠償案件適用法律若干問題交通事故休息誤工費 的解釋》第20條規定交通事故休息誤工費 ,誤工費根據受害人的誤工時間和收人狀況確定。

誤工時間根據受害人接受治療的醫療機構出具的證明確定。受害人因傷致殘持續誤工的交通事故休息誤工費 ,誤工時間可以計算至定殘日前一天。

交通事故的誤工費賠償是交通事故后眾多賠償費用項目中的其中之一。誤工費是指受害人因遭受人身傷害交通事故休息誤工費 ,致使無法進行正常工作或進行正常經營活動而喪失的工資收入或者經營收入。是一種積極的財產減損,表現為財產的應增加而未增加。